Fiscalité d’un investissement immobilier

Il existe plusieurs montages pour investir dans l’immobilier (SCI ou SAS) et plusieurs régimes fiscaux possibles (IR ou IS).

Les montages en SCI ou en SAS possèdent des caractéristiques différentes :

SAS :

- Responsabilité des actionnaires limitée à leurs apports

- Possibilité de loger les titres dans un PEA (sous réserve du respect des autres conditions)

- Suivi juridique de la société plus lourd : publication des comptes et du rapport de gestion, annexes obligatoires…

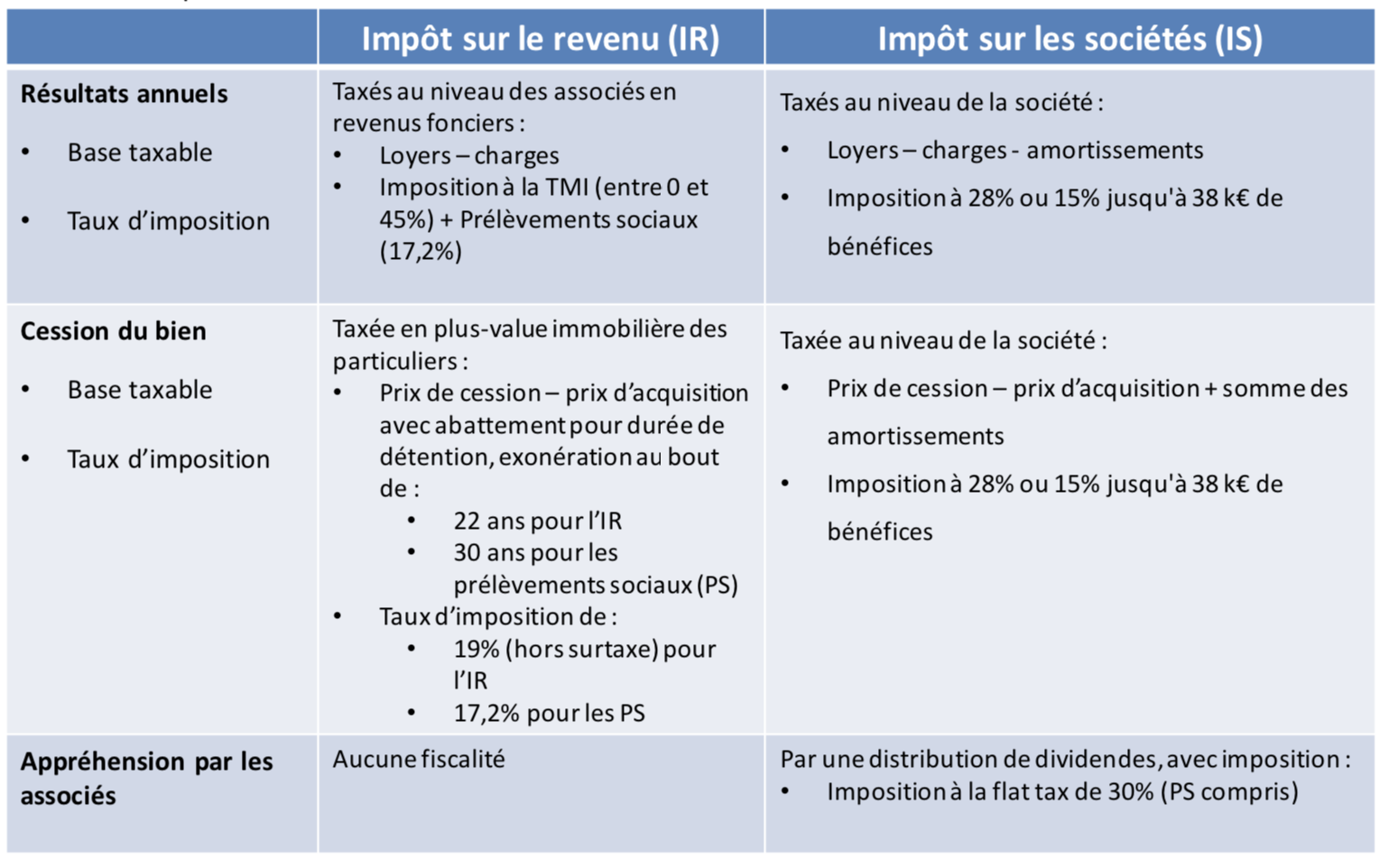

- Régime fiscal : impôts sur les sociétés obligatoirement

SCI :

- Responsabilité des actionnaires illimitée mais non solidaire

- Impossibilité de loger les parts dans un PEA

- Souplesse et suivi juridique de la société plus léger : pas de publication des comptes et du rapport de gestion, annexes non obligatoires…

- Régime fiscal : impôt sur les sociétés ou impôt sur le revenu

- L’IR nécessite un effort d’épargne important notamment en cas de financement, mais bénéfice d’une fiscalité intéressante à la sortie.

- L’IS permet de jouer l’effet capitalisation avec une imposition nulle au niveau des associés (en cas de non distribution), mais supporte une fiscalité importante à la sortie.

- Possibilité de structurer certaines opérations en démembrement de propriété.